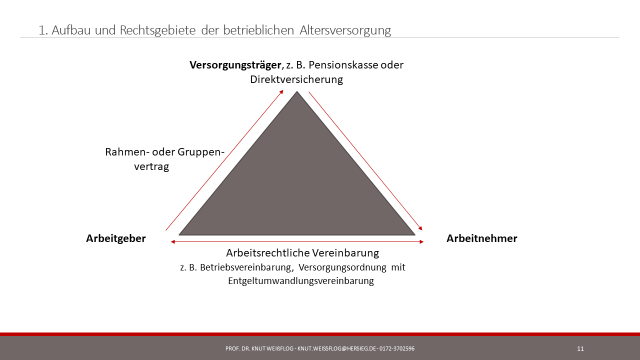

Aktuell stehen vor allem drei wichtige Themen an, für die zeitnah eine Lösung im Unternehmen diskutiert werden muss. Dabei drehen sie sich im Grunde um einen wichtigen Grundsatz der betrieblichen Altersversorgung, dass die betriebliche Altersversorgung in der Regel immer eine Vertragsbeziehung zwischen drei Parteien ist. Vereinfacht lässt sich dies in folgendem Schaubild darstellen:

In der Praxis stellt immer wieder die arbeitsrechtliche Vereinbarung die Unternehmen vor große Herausforderungen, weil sie die Haftungsansprüche des Arbeitnehmers gegenüber dem Arbeitgeber begründet. Sie sollte immer dem aktuellen Rechtsstand entsprechen, dem Arbeitgeber muss ersichtlich sein, was er für Leistungen dem Arbeitnehmer zusagt bzw. zusagen möchte und die Vereinbarung mit dem Versorgungsträger (z. B. Versicherungsschein im Rahmen eines Gruppenvertrags) muss zu der Zusage gegenüber dem Arbeitnehmer passen.

1. Sachverhalt: Am 27.4.2021 hat das Bundesministerium der Finanzen beschlossen, den Höchstrechnungszins für die Lebensversicherung und bestimmte Pensionskassen auf 0,25 Prozent zu reduzieren. Damit kann die in der betrieblichen Altersversorgung gesetzlich verankerte Beitragsgarantie im Rahmen der Beitragszusage mit Mindestleistung durch die Versorgungsträger nicht mehr umgesetzt werden. Einige Versicherer haben bereits angekündigt, sich in diesem Bereich vom Markt zurückzuziehen. Im Grunde wird damit ein Teil der betrieblichen Altersversorgung durch die Hintertür abgeschafft, wenn seitens der Regierung bis zum 31.12.2021 keine Neuregelung erfolgt, wonach es aktuell nicht aussieht. Inwieweit die anderen Zusageformen hiervon betroffen sein werden, wird aktuell kontrovers diskutiert.

2. Sachverhalt: Das andauernde niedrige Zinsniveau, zwingt immer mehr Pensionskassen ihre Garantiezinsen auch für bestehende Verträge zu senken bzw. ihre Geschäftstätigkeit einzustellen. In diesem Fall greift die Subsidiärhaftung des Arbeitgebers nach § 1 BetrAVG. Eine genaue Auswahl des Versorgungsträgers, wo auch dessen Kennzahlen, wie zum Beispiel Eigenkapitalquote, näher beleuchtet werden, wird daher immer wichtiger.

3. Sachverhalt: Ab 1.1.2022 besteht nun auch für alle Zusagen auf betriebliche Altersversorgung, die vor dem 1.1.2019 erteilt wurden, eine gesetzliche Zuschusspflicht des Arbeitgebers in Höhe von 15%. Zur Erfüllung dieser Verpflichtung muss in jedem Fall die Entgeltumwandlungsvereinbarung angepasst und sowohl in dieser als auch in der arbeitsrechtlichen Vereinbarung ein Hinweis auf die Erfüllung der gesetzlichen Verpflichtung gegeben werden. Darüber hinaus sollte natürlich auch die Entgeltumwandlungsvereinbarung zur arbeitsrechtlichen Vereinbarung passen und kein Muster, zum Beispiel von einer Versicherung, verwendet werden.

Alle drei Sachverhalte bedürfen einen genauen Blick in die bestehende arbeitsrechtliche Vereinbarung inkl. der Entgeltumwandlungsvereinbarung und u. U. eine diesbezügliche Anpassung. Hinweis: Sollte noch keine arbeitsrechtliche Vereinbarung bzw. Entgeltumwandlungsvereinbarung bestehen, sollte das unbedingt zeitnah angegangen werden.